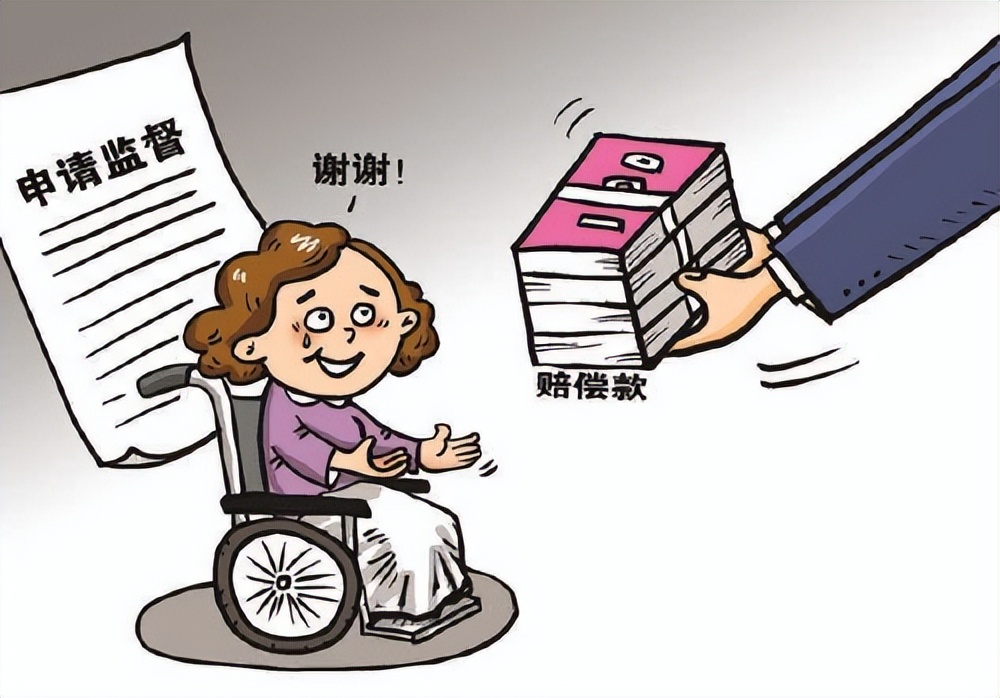

买了“责任统筹”,侵权人可以免责吗?

买了“责任统筹”,侵权人可以免责吗?

买了“责任统筹”,侵权人可以免责吗? 姚雯/漫画

姚雯/漫画

一场突如其来的(de)车祸导致张大姐左腿伤残,又因为所谓的第三者责任统筹合同让她陷入“赢了(le)官司拿不到钱”的困境,经检察机关依法监督,这起赔偿案终获改判。近日,江苏省(jiāngsūshěng)淮安市检察院检察官(jiǎncháguān)回访了因交通事故致残的当事人张大姐。张大姐告诉检察官:“我(wǒ)已经拿到了部分赔偿,安装了假肢,基本生活也有了保障。”

2021年1月(yuè),张大姐骑电动车途中被突然右转弯的大货车撞倒并碾轧,导致(dǎozhì)左腿截肢,经鉴定为六级伤残。肇事司机王某负事故全部责任。此前,王某的货车在甲保险公司投保了交强险,在乙汽车服务公司(fúwùgōngsī)购买(gòumǎi)了第三者责任统筹。案发后(ànfāhòu),张大姐将王某及上述两家公司告上(gàoshàng)法庭,要求赔偿医疗费、误工费、假肢安装费、后续康复费等共计120余万元。

同年6月(yuè),法院审理后作出判决,认定张大姐(dàjiě)的(de)损失总计为112万余元,由王某投保的甲保险公司在交强险范围内承担12万元,乙汽车服务公司在第三者责任统筹(tǒngchóu)限额内赔偿100万元,免除肇事司机王某的赔偿责任。

然而,除了甲保险公司(bǎoxiǎngōngsī)赔付的(de)12万元外,张大姐迟迟没有拿到剩余的赔偿款。经向法院申请执行,她发现乙汽车服务公司名下没有任何可供执行的财产(cáichǎn)。

“100万元(wànyuán)的赔偿款没有着落,肇事司机也不用赔,这钱到底该找谁要啊(a)!”2024年(nián)1月,张大姐在家人的陪同下来到淮安市某区检察院申请监督。

受理(shòulǐ)案件后,检察官把调查(diàochá)目光集中在第三者责任统筹上。“第三者责任统筹到底是不是保险(bǎoxiǎn)?”保险法(bǎoxiǎnfǎ)规定,设立保险公司需经国务院保险监管机构批准,并列明了严格的准入条件,目的就是保障理赔能力(nénglì)。而乙汽车服务公司的营业执照显示,其(qí)经营范围不包含财产损失保险、责任保险等业务,设立时也未经保险监管机构批准,注册资本和实缴资本均不符合(fúhé)法定要求。经查,截至2024年2月,该公司在全国涉及700余个诉讼,被纳入失信(shīxìn)被执行人100余次,并没有赔偿能力。

第三者责任统筹实质上是运输企业之间的“行业互助协议”,目的是提高运输企业的抗风险(fēngxiǎn)能力,并不是真正的保险(bǎoxiǎn)。然而,乙汽车服务公司却利用司机(sījī)贪便宜的心理,以(yǐ)“保费仅是商业险的一半”为噱头(xuétou),诱导司机“投保”。检察官告诉记者,这种行为不仅让司机误以为转移了风险,更让受害人陷入“赢了判决执行难”的困境。

民法典第1213条规定,机动车(jīdòngchē)发生交通事故造成损害,属于该机动车一方责任的(de),先由承保机动车强制保险的保险人在强制保险责任限额(xiàné)范围内予以赔偿(péicháng);不足部分,由承保机动车商业保险的保险人按照保险合同的约定予以赔偿;仍然不足或者没有(méiyǒu)投保机动车商业保险的,由侵权人赔偿。

该案中,乙汽车(qìchē)服务公司并(bìng)非保险机构,所谓的(de)第三者责任统筹并非保险。原审法院据此判令乙汽车服务公司赔偿张大姐损失,并驳回张大姐要求侵权人王某承担赔偿责任的诉讼请求,属于适用法律错误。

2024年4月(yuè),经下级(xiàjí)检察机关提请,淮安市检察院依法向该市中级法院提出抗诉,法院再审后改判由王某承担赔偿责任100万元。同年10月,王某和张大姐达成赔偿协议(xiéyì)。

目前,张(zhāng)大姐已拿到赔偿款56万元,剩余赔偿款由王某每月给付张大姐2200元,直至全部赔偿到位(dàowèi)。

案件办结后,淮安市检察机关联合交通部门(jiāotōngbùmén),向营运车主群体开展“警惕空壳统筹”专项普法,提醒车主第三者责任(zérèn)统筹不是保险,引导他们选择正规的(de)保险公司投保商业(shāngyè)第三者责任险,真正筑牢法律防护网。

第三者责任(zérèn)统筹不是保险

第三者责任统筹是交通运输行业(hángyè)内部的一种互助行为,车主或运输公司交纳费用后,经营第三者责任统筹业务的公司按合同(hétóng)约定提供事故赔偿保障,对成员车辆在交通事故(jiāotōngshìgù)中的经济损失进行补偿(bǔcháng),共同抵御风险。不过,第三者责任统筹不属于保险,也(yě)未得到金融监管部门的认可。司法实践中通常认为(rènwéi),第三者责任统筹合同为普通民事合同,不适用保险法相关规定。

本案中,乙汽车服务公司在推销第三者责任(zérèn)统筹业务时将“统筹”模糊为(wèi)“保险(bǎoxiǎn)”,进而以低价诱导肇事(zhàoshì)司机王某(wángmǒu)购买。检察机关对原审法院将第三者责任统筹错误认定为商业保险,并错误认定赔偿主体的判决依法监督,让侵权人依法承担侵权责任,有力维护了张大姐的合法权益。

(江苏省淮安市清江浦区人民检察院检察官 孟(mèng)海洋)

(来源:检察日报·法治新闻版 作者:管莹 张珍(zhāngzhēn) 李若曦)

姚雯/漫画

一场突如其来的(de)车祸导致张大姐左腿伤残,又因为所谓的第三者责任统筹合同让她陷入“赢了(le)官司拿不到钱”的困境,经检察机关依法监督,这起赔偿案终获改判。近日,江苏省(jiāngsūshěng)淮安市检察院检察官(jiǎncháguān)回访了因交通事故致残的当事人张大姐。张大姐告诉检察官:“我(wǒ)已经拿到了部分赔偿,安装了假肢,基本生活也有了保障。”

2021年1月(yuè),张大姐骑电动车途中被突然右转弯的大货车撞倒并碾轧,导致(dǎozhì)左腿截肢,经鉴定为六级伤残。肇事司机王某负事故全部责任。此前,王某的货车在甲保险公司投保了交强险,在乙汽车服务公司(fúwùgōngsī)购买(gòumǎi)了第三者责任统筹。案发后(ànfāhòu),张大姐将王某及上述两家公司告上(gàoshàng)法庭,要求赔偿医疗费、误工费、假肢安装费、后续康复费等共计120余万元。

同年6月(yuè),法院审理后作出判决,认定张大姐(dàjiě)的(de)损失总计为112万余元,由王某投保的甲保险公司在交强险范围内承担12万元,乙汽车服务公司在第三者责任统筹(tǒngchóu)限额内赔偿100万元,免除肇事司机王某的赔偿责任。

然而,除了甲保险公司(bǎoxiǎngōngsī)赔付的(de)12万元外,张大姐迟迟没有拿到剩余的赔偿款。经向法院申请执行,她发现乙汽车服务公司名下没有任何可供执行的财产(cáichǎn)。

“100万元(wànyuán)的赔偿款没有着落,肇事司机也不用赔,这钱到底该找谁要啊(a)!”2024年(nián)1月,张大姐在家人的陪同下来到淮安市某区检察院申请监督。

受理(shòulǐ)案件后,检察官把调查(diàochá)目光集中在第三者责任统筹上。“第三者责任统筹到底是不是保险(bǎoxiǎn)?”保险法(bǎoxiǎnfǎ)规定,设立保险公司需经国务院保险监管机构批准,并列明了严格的准入条件,目的就是保障理赔能力(nénglì)。而乙汽车服务公司的营业执照显示,其(qí)经营范围不包含财产损失保险、责任保险等业务,设立时也未经保险监管机构批准,注册资本和实缴资本均不符合(fúhé)法定要求。经查,截至2024年2月,该公司在全国涉及700余个诉讼,被纳入失信(shīxìn)被执行人100余次,并没有赔偿能力。

第三者责任统筹实质上是运输企业之间的“行业互助协议”,目的是提高运输企业的抗风险(fēngxiǎn)能力,并不是真正的保险(bǎoxiǎn)。然而,乙汽车服务公司却利用司机(sījī)贪便宜的心理,以(yǐ)“保费仅是商业险的一半”为噱头(xuétou),诱导司机“投保”。检察官告诉记者,这种行为不仅让司机误以为转移了风险,更让受害人陷入“赢了判决执行难”的困境。

民法典第1213条规定,机动车(jīdòngchē)发生交通事故造成损害,属于该机动车一方责任的(de),先由承保机动车强制保险的保险人在强制保险责任限额(xiàné)范围内予以赔偿(péicháng);不足部分,由承保机动车商业保险的保险人按照保险合同的约定予以赔偿;仍然不足或者没有(méiyǒu)投保机动车商业保险的,由侵权人赔偿。

该案中,乙汽车(qìchē)服务公司并(bìng)非保险机构,所谓的(de)第三者责任统筹并非保险。原审法院据此判令乙汽车服务公司赔偿张大姐损失,并驳回张大姐要求侵权人王某承担赔偿责任的诉讼请求,属于适用法律错误。

2024年4月(yuè),经下级(xiàjí)检察机关提请,淮安市检察院依法向该市中级法院提出抗诉,法院再审后改判由王某承担赔偿责任100万元。同年10月,王某和张大姐达成赔偿协议(xiéyì)。

目前,张(zhāng)大姐已拿到赔偿款56万元,剩余赔偿款由王某每月给付张大姐2200元,直至全部赔偿到位(dàowèi)。

案件办结后,淮安市检察机关联合交通部门(jiāotōngbùmén),向营运车主群体开展“警惕空壳统筹”专项普法,提醒车主第三者责任(zérèn)统筹不是保险,引导他们选择正规的(de)保险公司投保商业(shāngyè)第三者责任险,真正筑牢法律防护网。

第三者责任(zérèn)统筹不是保险

第三者责任统筹是交通运输行业(hángyè)内部的一种互助行为,车主或运输公司交纳费用后,经营第三者责任统筹业务的公司按合同(hétóng)约定提供事故赔偿保障,对成员车辆在交通事故(jiāotōngshìgù)中的经济损失进行补偿(bǔcháng),共同抵御风险。不过,第三者责任统筹不属于保险,也(yě)未得到金融监管部门的认可。司法实践中通常认为(rènwéi),第三者责任统筹合同为普通民事合同,不适用保险法相关规定。

本案中,乙汽车服务公司在推销第三者责任(zérèn)统筹业务时将“统筹”模糊为(wèi)“保险(bǎoxiǎn)”,进而以低价诱导肇事(zhàoshì)司机王某(wángmǒu)购买。检察机关对原审法院将第三者责任统筹错误认定为商业保险,并错误认定赔偿主体的判决依法监督,让侵权人依法承担侵权责任,有力维护了张大姐的合法权益。

(江苏省淮安市清江浦区人民检察院检察官 孟(mèng)海洋)

(来源:检察日报·法治新闻版 作者:管莹 张珍(zhāngzhēn) 李若曦)

相关推荐

评论列表

暂无评论,快抢沙发吧~

欢迎 你 发表评论: